最近欧洲跨境电商圈流传的对公账户核查传闻,虽然官方还没有统一通知,却折射出当前的行业现状。

大量欧洲本土公司卖家仍处于形式化的合规状态,核心短板直指真实对公银行账户的缺失。

这类卖家依赖虚拟地址注册主体、网络收款工具入账、挂名法人完成 KYC 核验,看似满足平台基础要求,实则在欧洲会计合规体系中存在结缺陷,随着监管数字化升级,此类操作的风险正持续扩大。

PART.01

欧洲合规的逻辑:交易可追溯性决定合规本质

多数卖家对欧洲本土合规的认知还停留在 "完成公司注册、获取 VAT 税号、拥有欧盟地址" 的表面思维,却忽视了欧洲会计体系的核心原则 ——Audit Trail(交易轨迹可追溯) 。

这个体系要求所有企业交易必须形成完整闭环:

交易凭证开具

货物流转轨迹

资金入账记录

银行流水核验

四个环节需逻辑自洽、金额一致,构成的证据链。

对公银行账户作为资金流的核心载体,是该证据链的关键节点。

缺少对公账户意味着资金流转脱离公司账务体系,无论前期注册环节多么完备,交易在会计层面都属于 "残缺状态"。

PART.02

从temu平台审核示例看未来

图源:卖家分享

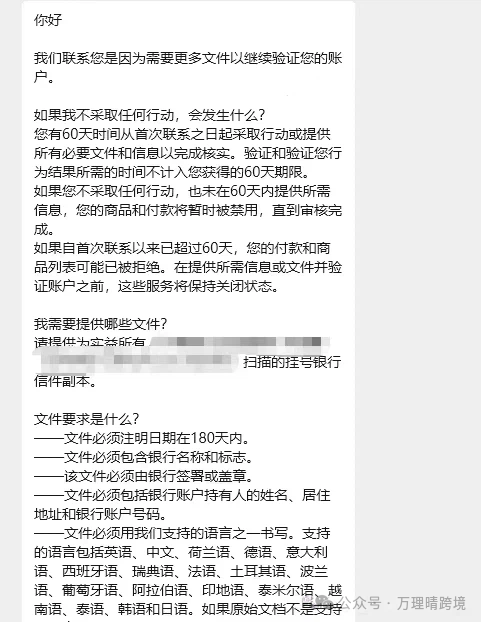

电商平台审的核逻辑已转向 "经营主体完整性" 核查,对公账户验证已前置到入驻审核阶段。

而且平台对银行资质的筛选标准提高,线上银行、虚拟银行等非实体账户普遍会出现验证跳转失败问题,导致审核流程卡壳。

往后将会在欧洲市场,法国、英国及中东欧多国站点密集触发该类核验,不仅是资金通道的合规性校验,更是对经营主体真实存续性的核查。

图源:卖家分享

视频验证彻底告别预制上传模式,升级为法人与平台审核人员的实时连线交互。

在审核过程中,平台将围绕供应链体系、物流履约流程、库存管理机制等业务场景随机提问,重点考察法人对经营细节的掌握程度。

同时,定位核验居然也成为了一个要求,法人需在公司注册地址完成视频通话,并实时展示办公环境,实现 "真人 + 实地 + 业务" 的三重验证闭环。

平台动态审核机制成型

本轮升级打破 "一次性审核" 惯例。即使已通过初期审核的卖家,在提现、类目调整等关键节点仍可能触发二次验证。

涉及账户资质、法人身份、经营地址等底层信息的验证要求,将随监管政策迭代持续收紧,后期触发验证的卖家将面临更严格的审核标准与流程障碍。

PART.03

无对公账户的合规风险

收入真实性无法确认:

销售发票与账户收款记录脱节,导致收入在账务层面上缺乏有效资金佐证,税务核查时可能面临收入不被认可的风险。

成本抵扣面临质疑:

采购行为需满足 "发票 - 物流 - 付款" 三维验证,无对公账户则付款凭证缺失,易造成成本虚低、利润虚高,进而增加税负。

VAT 申报形成数据孤岛:

欧盟 VAT 体系依赖发票数据、申报信息与银行流水的交叉核验,资金流断裂将导致申报数据无法验证,触发税务系统自动预警。

企业所得税核算失据:

收入与成本的资金路径不清晰,导致利润核算缺乏合规依据,无法形成具备法律效力的财务报表。

PART.04

监管数字化升级:从人工抽查到系统自动对碰

欧盟税务监管正在变革,传统 "人工抽查" 模式已逐步被 "数据打通式监管" 取代。

ViDA 数字增值税改革:

分阶段推进跨境 B2B 交易电子发票强制化,2030 年起要求所有跨境交易在规定时间内完成交易数据实时传输,2035 年实现成员国监管系统全面接轨。

DAC7 平台信息申报机制:

2023 年生效的 DAC7 指令要求所有电商平台向税务机关报送卖家身份、交易金额、收款路径等全维度数据,成员国间实现信息互通共享。

平台连带责任机制:

若卖家存在增值税违规,平台需承担补缴责任,倒逼亚马逊等平台强化卖家合规资质审核,对公账户会成为核心核验项。

PART.05

误区澄清:收款工具≠对公银行账户

Payoneer、Wise 等第三方收款工具虽能满足亚马逊 KYC 基础审核要求,但与欧洲合规要求的对公银行账户存在区别:

前者本质是资金结算工具,其出具的流水凭证未必被欧洲税务机构认可为合规账务依据。

后者不仅是资金存放载体,更具备完整的交易追溯功能,其月度对账单是会计核算的核心凭证。

部分卖家依赖第三方工具完成收款,看似降低了开户门槛,实则在税务核查与平台深度审核时面临凭证失效风险。

从2026年1月以来的亚马逊欧洲站大规模KYC审核中,平台已经明确规定提供的CBL材料必须是“由银行正式出具的认证信函”,并且“第三方收款账户一律不认”。

PART.06

欧洲本土经营的合规正道:构建持续的合规体系

看到这里,关于欧洲本土公司要查对公账户的这个消息是真是假,已经无所谓了。

卖家想要在欧洲本土市场长期经营,必须以自身合规基础建设为前提:

明确经营定位:

短期跑量要充分评估风险,长期经营则需要将对公账户、本地财务体系、真实会计核算作为核心建设项。

坚守合规底线:

账务体系需实现逻辑自洽,确保能够应对税务稽查、银行审查与平台核验三重场景。

适配监管趋势:

提前布局电子发票管理、实时交易申报等数字化合规能力,契合 ViDA 改革的渐进式要求。

合规并非额外成本,而是本土经营的生存基础。

对于深耕欧洲市场的卖家而言,构建完整的合规链条,既是应对当前核查的迫切需求,更是实现长期稳定经营的唯一路径。