2026 年成为日本跨境电商税务合规的关键转折节点:运行 37 年的小额包裹免税政策迈入强制落地首阶段,JCT 合规发票制度过渡期迎来核心收缩期,平台、海关与税务部门的数据联网核查机制全面启动。

对于未完成 JCT 注册及合规改造的跨境卖家而言,或将面临买家流失、店铺下架、资金冻结、双重缴税等经营风险。

2026 核心政策落地细则

小额包裹免税政策分阶段终结

日本财务省《关税定率法等改正法案》明确,1989 年起实施的 “1 万日元以下免税 + 60% 简化计税” 跨境优惠政策将逐步退出:

第一阶段(2026 年 1 月 1 日已生效):1 万日元以下进口包裹的消费税豁免政策全面终止,所有跨境直邮商品无论金额高低,统一适用 10% JCT 标准税率计征消费税,关税豁免规则保持不变。

现阶段仍保留 “按海外销售价格的 60% 核定计税基数” 的过渡优惠,但海关已与电商平台实现数据联网,低申报、瞒报行为将直接触发扣货、补缴税款及罚款处罚。

第二阶段(2028 年 4 月 1 日生效):60% 简化计税规则彻底废止,所有进口商品均按实际交易价格全额计税,届时跨境进口成本将进一步上涨约 40%。

2026 年第一阶段政策已实质落地,全额消费税征收已启动,并非 2028 年才需应对,未提前合规将直接导致 10% 利润被侵蚀。

JCT 合规发票制度过渡期收缩

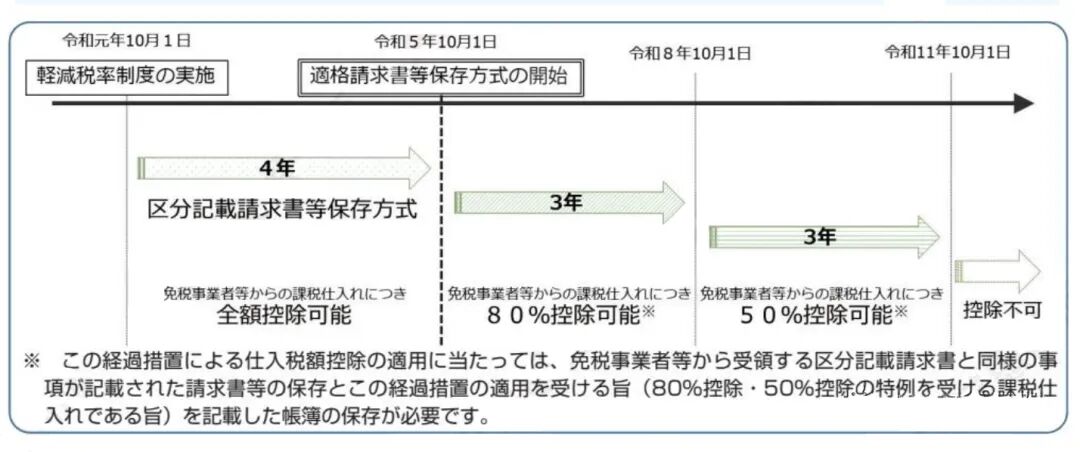

JCT 合规发票制度自 2023 年 10 月 1 日起正式实施,6 年过渡期内抵扣规则逐步收紧,2026 年 10 月 1 日成为卖家完成 JCT 注册的最后窗口期:

2023 年 10 月 1 日至 2026 年 9 月 30 日:企业买家从无 JCT 税号的免税卖家处采购,可抵扣 80% 进项消费税。

2026 年 10 月 1 日至 2029 年 9 月 30 日:上述抵扣比例降至 50%。

2029 年 10 月 1 日起:无 JCT 税号卖家开具的发票,企业买家将无法抵扣任何进项税。

这意味着,2026 年 10 月 1 日后,企业买家采购无 JCT 税号卖家的商品时,采购成本将因抵扣比例下降而上升,多数 B 端买家将转向合规卖家。

C 端买家也会因含税价竞争力不足流失,平台将优先给予合规卖家流量倾斜,无 JCT 税号卖家将面临市场淘汰风险。

配套强制规则全面核查

1.简易申报资格全面取消,2026 年核查启动

根据日本国税厅《令和 6 年消费税改正法案》,无日本常设机构的境外跨境卖家 JCT 简易申报资格已于 2024 年 10 月 1 日正式取消:

2024 年 10 月 1 日后新启动的纳税期,境外卖家需全面切换为标准申报模式。

2024 年 10 月 1 日前已启动的纳税期可沿用旧模式,按自然年计税的中国卖家自 2025 年 1 月 1 日起的纳税期,已强制要求适用标准申报,过渡期已完全结束。

目前仍有超 40% 的中国卖家未完成模式切换,2026 年日本税务部门将启动针对境外卖家的全面税务核查,未按要求切换申报模式的卖家,将面临补缴税款、最高 10% 滞纳金及罚款的处罚。

标准申报模式下,应缴税额 = 销项消费税 - 进项消费税,抵扣需凭合规进项发票或海关税单,这要求卖家必须采用 ACP 清关模式,才能获取合规的进口消费税缴纳凭证,否则进口环节缴纳的 10% 消费税将无法抵扣,导致双重缴税。

2.平台代扣代缴全覆盖,无 JCT 税号无法退税

2026 年 4 月 1 日起,年销售额达到 50 亿日元及以上的大型电商平台(如亚马逊、Temu 等),将全面履行进口消费税代扣代缴义务:

平台将直接从卖家结算款项中代扣 10% 的消费税并上缴税务部门。

无 JCT 税号的卖家,该笔代扣税款无法通过申报抵扣或申请退回,直接造成 10% 的利润损失。

已取得 JCT 税号的卖家,可通过合规申报抵扣进口环节消费税,降低实际税负。

跨境卖家常见合规误区

误区一:2028 年才全面落地,现阶段无需急于合规

2026 年 1 月小额包裹消费税已开征,4 月平台代扣代缴启动,10 月 JCT 过渡期收缩,未及时注册 JCT 税号的卖家,本年度即面临 10% 利润被扣、买家流失的风险,无法等到 2028 年政策最终落地。

误区二:平台已代扣消费税,无需关注 JCT 合规

平台代扣仅为履行代征税义务,无 JCT 税号的卖家无法对代扣税款进行抵扣或退回,相当于额外承担 10% 的成本。

同时,无 JCT 税号无法开具合规发票,将直接丧失交易竞争力。

误区三:销售额未达 1000 万日元,无需注册 JCT

1000 万日元是 JCT 强制注册的门槛,而非合规的唯一标准。

2026 年 10 月后,无 JCT 税号卖家的发票抵扣比例降至 50%,无论销售额高低,都将面临买家流失的市场压力,尤其对依赖企业客户的卖家影响显著。

误区四:简易申报取消是 2026 年新政,可延后调整

简易申报取消政策已于 2024 年 10 月 1 日生效,2025 年起已要求按标准申报执行,2026 年税务部门将启动全面核查,未及时调整的卖家将面临补缴税款、罚款的双重损失,合规成本远高于提前整改。

2026 JCT 合规实操指南

紧急完成 JCT 税号注册

日本国税厅 JCT 注册审核周期约为 1 个月,部分申请材料需进行日文公证,需提前筹备(含材料整理、申请提交、平台税号绑定等全流程),避免因审核延误错过合规节点。

立即切换 ACP 清关模式

标准申报下的进项抵扣需以合规凭证为依据,卖家需终止原有的逆算清关方式,对接具备 ACP(Authorized Consignee Provider)资质的清关机构,确保每一票进口货物的税单均标注自身 JCT 税号,并按要求留存至少 5 年,以备税务部门稽查。

升级发票系统并完成申报梳理

合规 JCT 发票需涵盖以下要素:

JCT 注册编号

按税率拆分的交易金额及消费税额

交易发生日期

买卖双方主体信息

旧版 PDF 发票、普通收据已不符合要求,需升级适配 JCT 标准的开票系统。

同时,切换标准申报后,需全面梳理进项凭证(含进口税单、平台费用消费税发票、采购发票等),精准核算可抵扣税额,避免多缴税款;针对过往纳税期的申报差异,及时完成补正申报,降低稽查风险。

2026 年日本税改关键节点紧密衔接:1 月小额包裹消费税开征、4 月平台代扣代缴启动、10 月 JCT 过渡期收缩,叠加税务部门全面核查,合规整改的有效窗口期仅剩不足半年。

日本站跨境卖家需即刻启动合规流程,避免因政策收紧导致经营风险。如需定制化合规方案,可咨询万理晴跨境专业合规顾问,确保平稳度过税改转型期。