当地时间4月13日,美国海关与边境保护局(CBP)通过CSMS平台发布重磅通知,宣布专为IEEPA关税退款打造的CAPE自动化系统,将于美国东部时间2026年4月20日上午8点正式部署上线。

标志着涉及数十亿美元的IEEPA关税退款工作,将全面进入批量高效处理阶段。

CAPE自动化系统退税与操作事项

CAPE系统实现了报关单合并处理,通过集约化操作大幅提升退款全流程效率,为了应对IEEPA关税退款的海量业务需求,避免逐票处理可能引发的系统压力与效率滞后的问题。为进口商提供更便捷的退税通道。

申报与清算:流程简化,时效明确

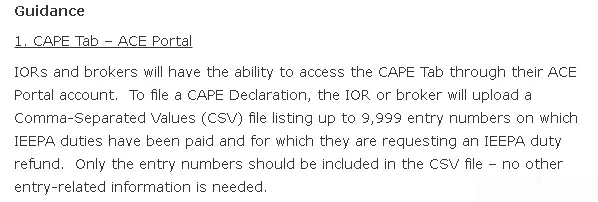

申报操作:进口商或其授权报关行需通过ACE门户的CAPE专属标签页上传CSV格式文件,单次申报最多可包含9999个已缴纳IEEPA关税的报关单号码,满足大规模退税需求。

系统核验:系统将自动对文件格式合规性核查与逐票报关单信息审核。

确认报关单是否含有效IEEPA税号。

是否涉及对账及退税流程。

是否存在AD/CVD相关记录。

是否超出清算日期80天等限制条件。

核验通过的报关单将被批量移除IEEPA税号并重新核算税款。未清算且非特殊状态(仓库、暂停、延长或审核中)的报关单,CAPE申报通过后45天自动清算。已清算报关单,申报次日完成重新清算。仓库类报关单,按常规流程在货物全部提取后完成清算及退款。

退款发放:电子转账为主,到账周期清晰

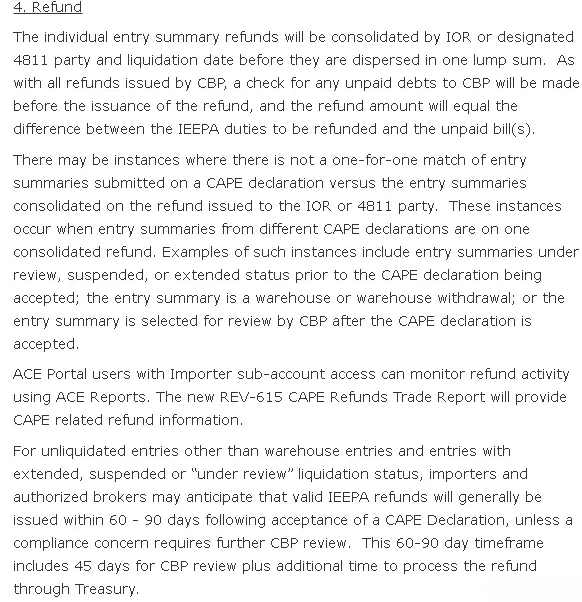

CBP对退款发放流程进行了优化简化:所有符合条件的退款金额,将按进口商(或指定4811条款相关当事人)及报关单清算日期合并计算,通过ACH电子转账方式一次性发放。

发放过程中,系统将自动扣除相关方未缴清的CBP欠款,并依据法规计算法定利息。

根据CBP官方提示,有效退款的到账周期预计为CAPE申报接受后的60至90天,其中包含45天的CBP内部审查时间及财政部后续处理周期,建议相关主体合理规划资金安排。

重要操作限制与注意事项

CBP在CSMS #68340863号文件中明确了多项关键要求,要重点关注:

禁止通过事后汇总更正(PSC)发起IEEPA退款请求。

由担保公司代缴关税的报关单,不可提交CAPE申报。

仅因IEEPA退税发起的抗议,符合条件时可撤回后转走CAPE通道,以提升处理效率。

退款仅支持ACH电子发放,进口商(IOR)或指定4811方必须提前完成ACH退款服务注册,避免影响退款到账。

关于IEEPA退税及CAPE系统的最新政策、操作指引,将统一发布于CBP官网专属页面,CBP将结合系统功能迭代,通过CSMS持续更新相关信息,建议密切关注官方动态。

进口主体自主化成为行业必然趋势

退税机制的推进,将长期被忽视的行业痛点彻底暴露:众多卖家虽拥有货物所有权、店铺运营权及订单管理权,但进口身份却归属第三方。

过去,“货是自己的、店是自己的,但 IOR、Bond、税号及报关记录均由第三方代持” 的模式极为普遍。

在业务平稳运行时,这种模式看似省时省力、成本可控,但一旦遭遇退税、海关查验或责任追溯,会有一系列现实问题出现。

表面上,退税是“追回部分关税成本” 的机遇,深层次来看,其本质是倒逼卖家重新审视进口主动权的归属问题。

深耕美国市场:必补的四大底层合规节点

“寻找更低成本渠道”

“临时借用 IOR 资质”

“挂靠 Bond 短期使用”

“延迟办理对公账户”

这些问题在行业合规化浪潮下,能不能真正的支撑你在市场上的合规架构?

真正决定长期竞争力的需落实四个关键节点:

1.搭建稳定的美国公司主体

若想自主掌控进口身份、税号、报关记录及退税资格,注册一家稳定、可验证、可留档的美国公司,是构建合规体系的基础前提。

2. 完成 EIN 税号申请

拥有美国公司主体后,EIN 税号是后续各类身份识别、税务申报、系统对接的关键凭证。当前各类合规系统日益重视信息一致性,仅具备公司主体而无 EIN 税号,将导致合规链断裂。

3. 完善税费支付账户能力

无论是日常关税缴纳,还是未来接收退税款项,美国公司账户与电子支付通道的搭建至关重要。缺乏这一能力,公司主体仅能“形式存在”,无法实现合规闭环。

4. 打通 IOR、Bond、ACE 记录与报关资源

未来具备竞争力的跨境路径,并非单纯追求低成本,而是具备“可解释、可验证、可追溯” 的核心特征。能够自主查询 ACE 进口记录、明确报关流程、确认税费缴纳轨迹的卖家,将在市场中掌握更大主动权。

合规转型:不是“复杂化”,而是 “主权回归”

行业转型,并非寻找更省事的捷径,而是将本应归属自身的核心权限与关键节点收回并自主掌控。

美国跨境市场正加速向 “自主掌控主体、权限、数据与责任” 的合规卖家倾斜。

平台规则持续收紧、物流数据访问权限规范、海关查验与报关一致性要求提升,未来能够在市场中长效发展的,不再是“敢于冒险博弈” 的从业者,而是 “率先完善底层合规架构” 的先行者。

若您正深耕美国跨境市场,希望厘清以下核心问题:

自身是否具备 IEEPA 关税退税资格

IOR 与 Bond 的实际归属主体

美国公司与 EIN 税号的合规对接路径

公司账户如何用于关税及税费支付

如何自主查询 ACE 进口记录

如何将报关、清关等核心链路纳入自主掌控