在西班牙企业运营过程中,税务申报后发现发票漏报、金额错报的情况并不少见。

许多企业会下意识选择“修改申报” 以纠正错误,但需明确:西班牙税务体系对申报调整的监管极为严格,任何形式的改申报都属于高风险操作—— 即便只是小额调整,也可能触发税务局的关注与问询,甚至引发后续深度稽查。

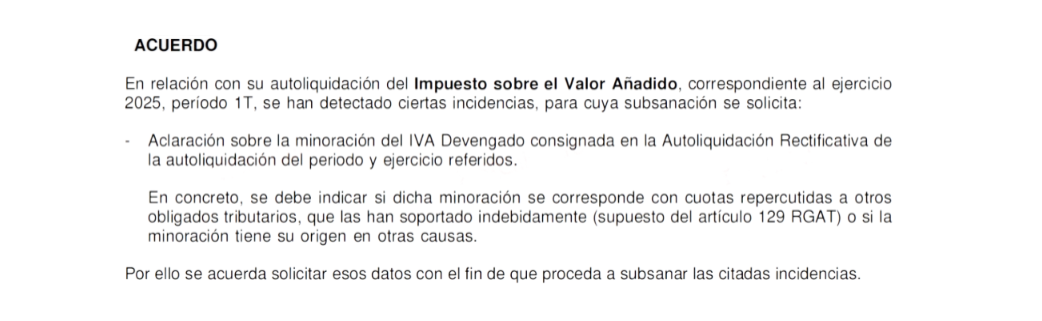

案例分享|更正申报引发的税务机关问询事件

【税务机关函件原文摘要】

税务机关在函件中明确说明:企业客户针对 2025 年第一季度增值税(IVA)预申报数据完成更正操作,现要求企业针对以下问题作出书面说明:

本次申报更正的具体事由

申报调整的核心原因及合规依据

该事项风险程度分析

结合实际结果来看,本次税务问询事件风险具备不确定性,可大可小:

若申报更正缘由清晰合理、逻辑完整,且具备完整票据凭证与账务资料作为支撑,由专业会计师出具合规说明即可妥善处理。

若企业无法清晰说明申报更正的合理原因,税务机关通常会启动进一步深度核查流程。

企业一旦被纳入专项深度核查,或将面临多项监管问题:

企业往期申报数据被全面追溯核验。

业务运营模式、交易架构被反复问询核实。

税务稽查范围由单一季度延伸至多个年度。

事件传递的税务监管信号

该实际案例充分体现核心现状:西班牙税务机关对于增值税申报工作的监管标准严苛、审核力度严格。

所以企业在开展 IVA 增值税申报相关工作时,需严格恪守三大合规核心原则:

杜绝申报漏报、错报问题。

保障各项申报数据全程可追溯、可核查。

针对非常规及复杂业务交易,提前与专业会计师沟通,确认业务税务合规性。

1.西班牙企业三大核心申报体系解析

1. 增值税(IVA)

作为企业日常申报的核心税种,IVA 实行多档税率机制:

一般税率 21%,适用于绝大多数商品与服务。

优惠税率 10%,覆盖餐饮、酒店、客运等行业。

另有 4% 低税率及 0% 税率针对特定品类。

申报周期上,约 90% 的西班牙企业采用季度申报模式,需确保每笔交易数据真实、可追溯,避免漏报或错报。

2. 企业所得税(Impuesto sobre Sociedades)

税率设置兼顾常规与激励政策:

标准税率为 25%。

新设立企业可享受首两年 15% 的优惠税率,鼓励创业发展。

申报规则要求:盈利企业需按季度完成预缴申报,年末结合全年经营情况进行汇算清缴,多退少补。

3. 年报(Annual Accounts & Tax Return)

西班牙企业年报包含两大核心模块,且均属公开文件,需按时合规提交:

会计年报(Cuentas Anuales):涵盖资产负债表、损益表、附注说明等,反映企业财务状况。

税务年度申报:聚焦企业所得税的年度汇算清缴,需向对应主管部门单独提交。

逾期或违规提交将被登记为违约,直接影响企业信用记录。

2.申报过程中的隐形风险雷区

不少企业的合规问题并非主观故意,而是因忽视细节踩中“隐形雷区”:

企业未正式运营时,误以为无需申报,忽视零申报义务。

采购发票不合规(如信息不全、格式错误),导致 IVA 无法正常抵扣。

财务核算失误,将增值税误计入企业成本,影响利润核算与税务申报准确性。

长期盈利却未按规定进行企业所得税季度预缴,年末集中补缴大额税款,引发税务关注。

仍采用 Excel、Word、PDF 等非合规形式开票,面临政策调整后的系统适配风险。

3.税务合规的核心原则与长效管理

西班牙税务合规并非“申报完成即结束”,而是贯穿企业运营的持续性工作,需坚守三大核心原则:

源头把控:杜绝发票漏申报,确保所有交易都纳入申报范围。

凭证留存:保证申报数据可追溯、可核查,完整留存账务凭证与交易证明。

提前预判:针对不常见或复杂交易,提前与专业会计师沟通,确认合规路径后再行申报。

税务合规是西班牙企业稳健运营的基石,改申报的高风险特性要求企业从源头做好数据把控与流程规范。

若需评估现有开票或申报方式的合规性,可随时联系万理晴跨境获取定制化支持。