德国VAT 合规,从来都不是“注册完便万事大吉”的一件事。

过去,不少跨境卖家的合规逻辑为:取得税号,按时提交申报表 ——觉得只要申报就已然足够了。

这套逻辑在早期监管较为宽松的环境下或许可行,但在2026 年的德国,已然完全失效。

根本原因在于:德国税务监管已步入“数字化强控”时代。

以下,是每一位在德国卖家必须重读的《2026德国VAT生存法则》。

1.注册条件与审核逻辑变化

从规则方面来看,若满足以下任意一种情况,就需要注册德国VAT:

在德国境内设有仓储:涵盖亚马逊FBA 仓、第三方海外仓等。

触发远程销售门槛:从其他欧盟国家发货到德国,并且全欧盟范围内远程销售总额超过 € 10,000(未注册 OSS 的情形下)。

开展B2B 跨境业务:即便销售额未达到标准,也需申请欧盟税号(DEVAT),以执行反向征税(Reverse Charge)机制。

2026 年核心审核逻辑变化:

德国税局当前对注册信息的核查力度加大,重点关注以下两点:

真实仓库地址查验:要求提供可核实的仓储合同及地址信息,不接受谎报或含混描述。

业务链条完整阐述:注册材料需清晰阐明业务模式,明确区分“纯电商”与“涉及线下分销”两种情况。尤其对线上销售平台的订单流、物流单据及资金结算路径开展交叉核验,确保与申报信息相符;若涉及线下分销,还需补充经销商协议、实体门店照片及本地仓储进出库记录等证明材料。

2.新注册、转代理、税号激活:材料清单

德国VAT新注册

所需材料清单:

注册信息搜集表(由税务代理提供 ,含公司及法定代表人基本信息)

法定代表人身份证明文件

营业执照或公司注册证书扫描件

公司章程

税务调查问卷(Fragebogen)——最核心文件,由税代按照注册信息搜集表进行填写

平台店铺截图(后台注册地址须与营业执照一致)

仓储合同等等(须体现双方公司信息及仓储地址 ,提供英文版)

德国VAT转代理

适用已持有德国税号、但需更换税务代理机构的企业。

额外所需材料:

最近 1 个月的月度或季度申报回执

最近一年的年度 VAT 结算回执

德国VAT税号激活

适用于税号因长期未申报或持续零申报而被税局注销的情形。需补缴罚款 ,并向税局提交税号恢复申请。

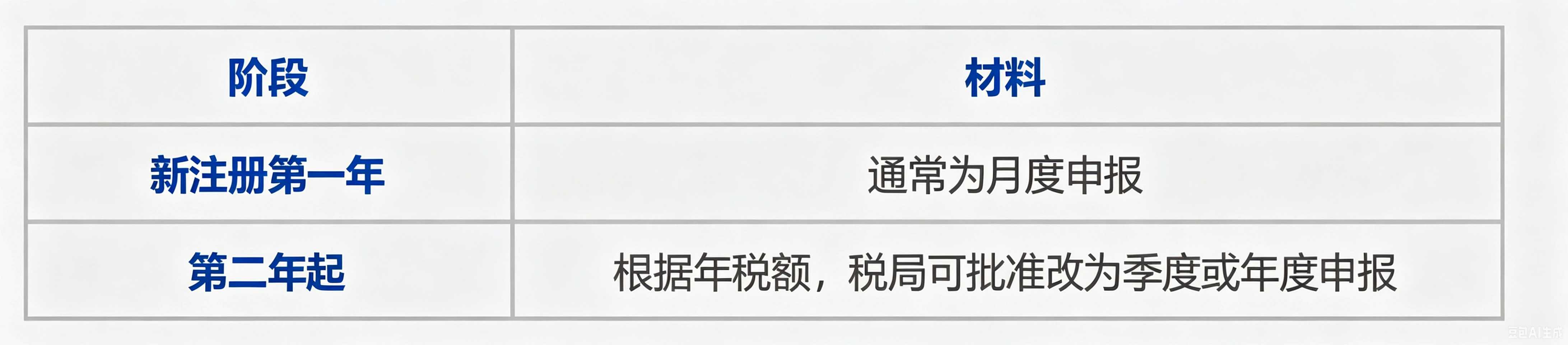

3.德国VAT申报规则

申报频率:

申报截止日:

次月 10 日前。如果申请了延期 ,可顺延一个月 ,但需缴纳一定的保证金。

申报所需材料:

完整、准确的每月/季度原始销售数据。

线下销售/采购发票(一切跟 DE 税号有关的发票)。

如有进口 ,请一并提供清关文件(如 C88、递延凭证等 ,由清关行出具的资料)。

重要提示:所有原始电子凭证须按照德国税局标准妥善留存 ,以备随时抽查。

4.注册时效总结参考

由于来自不同国家的公司主体是由不同的德国税局负责处理,各项业务的办理时效存在一定波动,以下为当前参考数据:

下号案例参考:

我们随机统计几个不同的国家主体税号申请情况 ,可作为时效预期的参照:

建议:无论注册主体在哪个国家 ,建议至少提前3-4 个月启动德国 VAT 申请流程 ,为可能的补件往来和审核延迟留出充足缓冲时间。

5.2026 德国税务稽查重点 :三条高压线

B2B 电子发票格式合规

德国从2025 年开始分阶段强制实施 B2B 电子发票,2026 年进入重点执行阶段。税局会核查销售发票是否符合标准格式(ZUGFeRD 或 XRechnung 格式)。格式不符合会直接致使进项税抵扣申请遭拒。

平台数据与申报数据交叉核验

税局会定期直接从亚马逊、eBay 等平台调取交易数据,与卖家的 VAT 申报数据逐笔比对。这一机制在§22f 框架下已有法律依据,平台有责任配合提供数据。

关键风险点:申报数据和平台数据之间存在差别,可能会被系统标记并引发稽查。

海关递延风险

在荷兰/比利时完成清关,利用进口 VAT 递延进入德国的货物,在德国 VAT 申报时必须体现为“欧盟内部采购”。若这一项申报缺失,税局会认定其为故意隐瞒进口行为。

特别提醒:跨境移仓若超过申报门槛,就必须完成Intrastat 贸易统计申报。这是一项独立于 VAT 申报之外的义务,许多卖家并不知晓。

2026 年的改变向我们传达了一件事:税局所掌握的数据日益增多,你申报的每一个数字,都能够从多个维度进行验证。

在这样的环境中,合规的实质并非“把表填对”,而是保证你的业务数据、平台数据、海关数据以及申报数据,在任何一个截面上都能够相互印证。

这对于许多卖家而言是一种思维方式的转变:从被动应对申报,转变为主动管理数据链条。