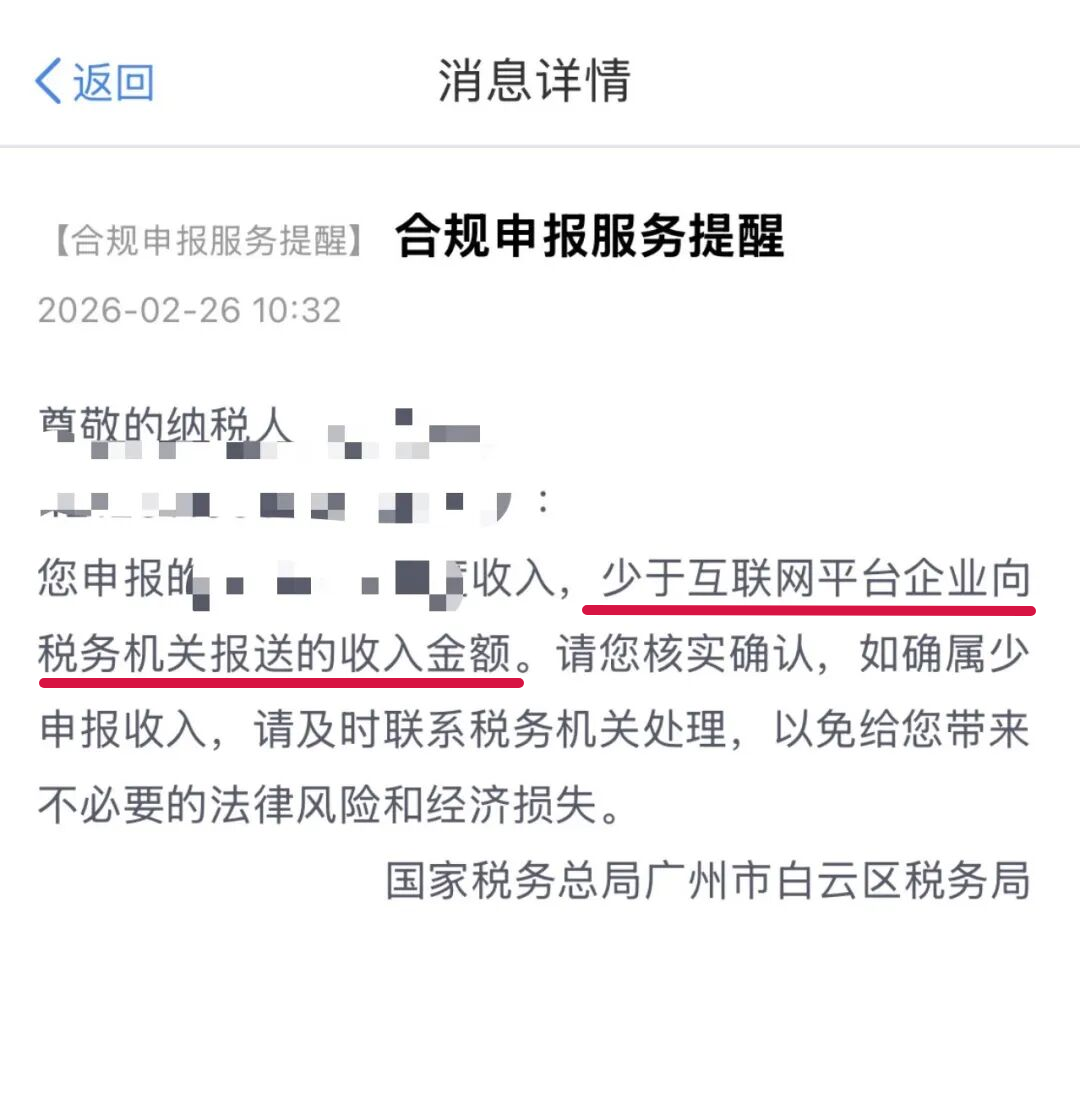

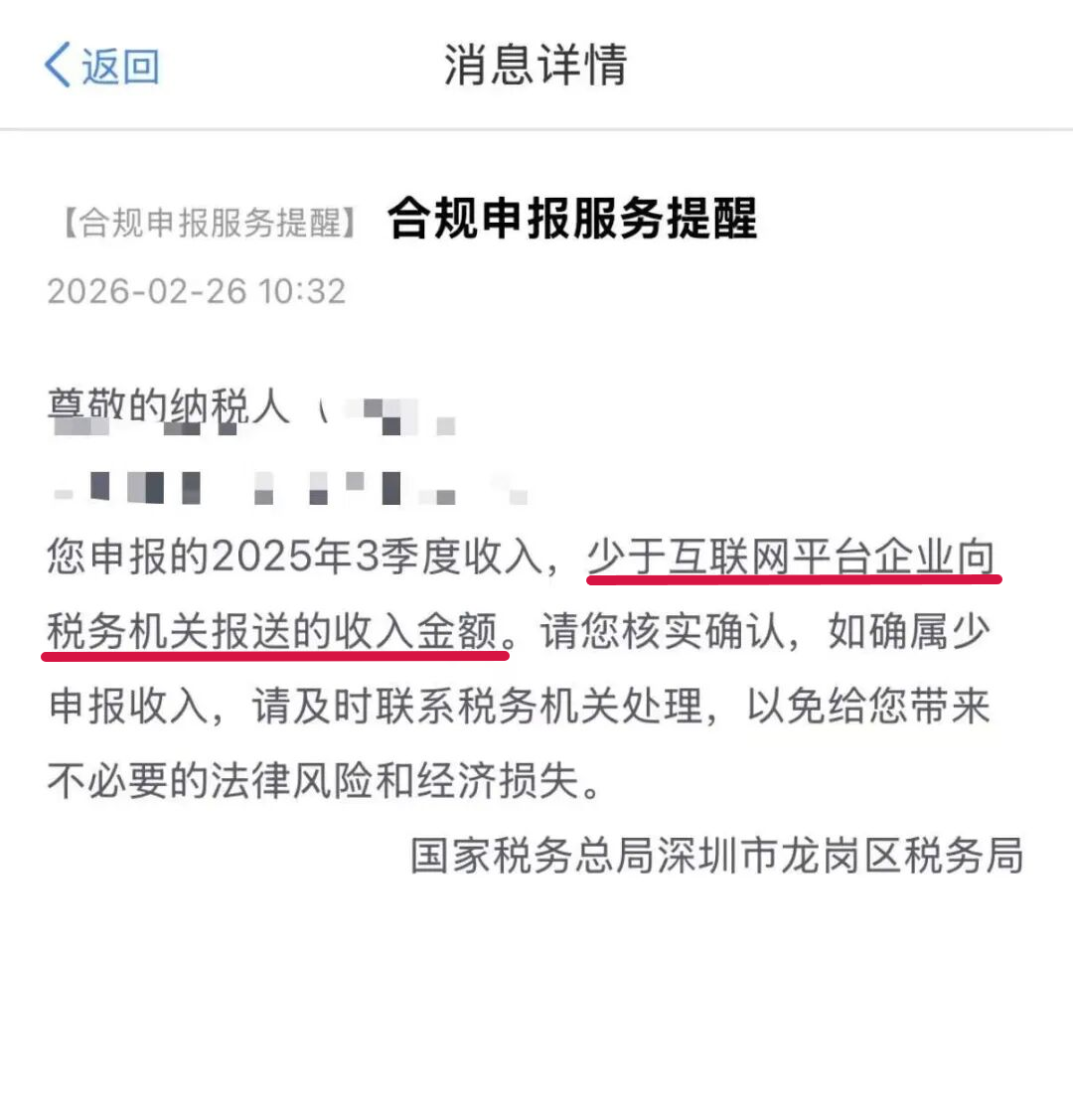

近期,税务部门通过个人所得税 APP,向多地跨境电商个人经营者推送收入申报合规提示,明确告知纳税人自行申报的收入金额,与互联网平台向税务机关报送的经营收入数据存在差异,需及时核实更正,防范涉税法律风险与经济损失。

这个监管动作依托数字化税收征管体系,实现对平台内个人经营者的精准覆盖,意味着跨境电商财税合规已进入企业与个人全主体监管的新阶段。

一、平台涉税信息报送的法定合规要求

互联网平台企业的涉税信息报送,有着明确的制度依据与执行规范。

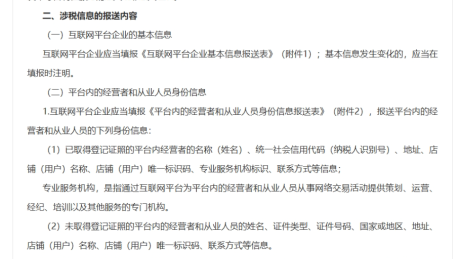

在《国家税务总局关于互联网平台企业报送涉税信息有关事项的公告》中,针对平台企业的报送义务予以了清晰界定。

图源:国家税务总局官网截图

该公告第二条规定:

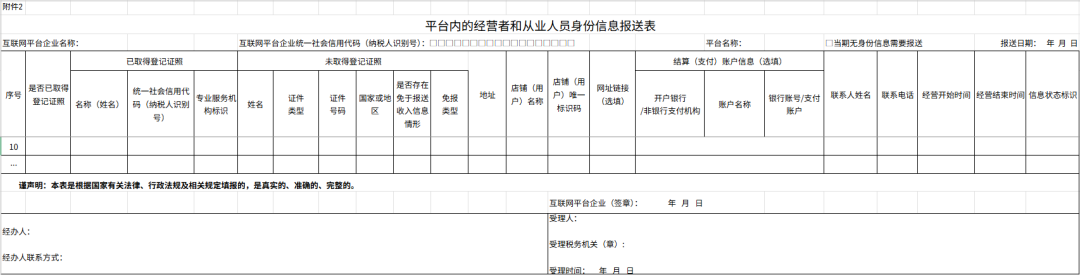

1. 互联网平台企业应填报《平台内的经营者和从业人员身份信息报送表》(附件2),报送平台内经营者和从业人员的下列身份信息:

(1) 已取得登记证照的平台内经营者,需报送其名称(姓名)、统一社会信用代码(纳税人识别号)、地址、店铺(用户)名称、店铺(用户)唯一标识码、专业服务机构标识、联系方式等信息。

(2) 对于未取得登记证照的平台内经营者和从业人员,需报送其姓名、证件类型、证件号码、国家或地区、地址、店铺(用户)名称、店铺(用户)唯一标识码、联系方式等信息。

由上述条文可见,税务机关掌握个人卖家的平台收入数据属于法定监管流程。

跨境电商平台作为信息报送的责任主体,需严格履行法定报送义务,将个人卖家的身份信息、店铺信息、经营收入等数据如实上报。

税务机关依托平台报送数据,构建起完整的个人经营收入监管数据库,通过系统数据比对,精准识别个人申报与平台报送的收入差异,触发合规提示,这是税收征管精细化、数字化的必然落地。

二、个人卖家收入计税的合规界定

有部分观点将个人经营收入错误归类为劳务报酬所得,进而产生高税率的误区。

从税收征管实务与业务实质来看,持续、稳定从事跨境电商经营活动的个人,其相关收入应界定为经营所得,适用 5% 至 35% 的五级超额累进税率。

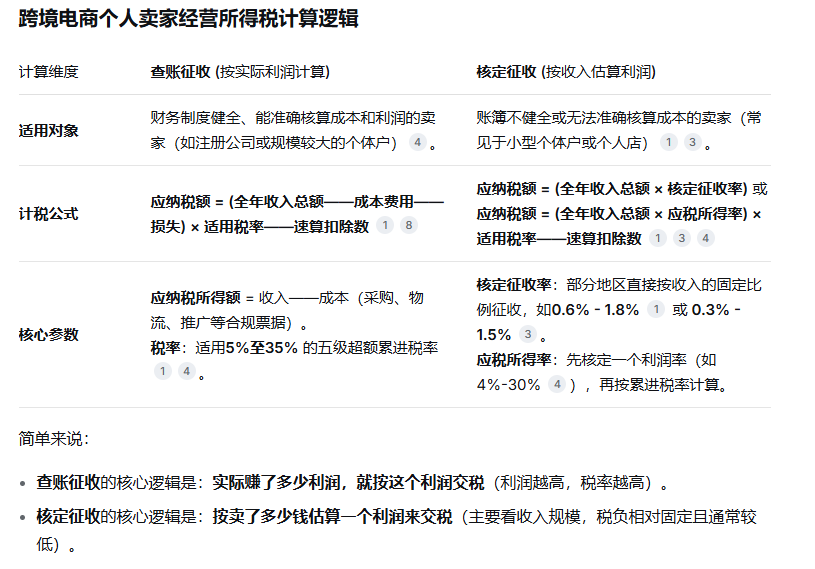

关于经营所得的计税逻辑去问了一遍deepseek。

三、收到提示后的规范处理路径

个人经营者收到收入差异提示后,无需过度焦虑,按照规范流程处理即可:

1.全面数据核实

逐项核对个税 APP 提示的差额数据与自身平台实际销售额,明确差异形成原因。

2.主动对接税务机关

及时联系主管税务机关,咨询更正申报、补充申报的具体流程与资料要求。

3.规范完成申报

结合当地税务执行口径,依法完成收入申报调整与税款缴纳,确保申报数据真实准确。

四、跨境电商个人经营的长期合规方向

随着监管体系持续完善,个人卖家向企业化、阳光化转型,是跨境业务长期发展的必然选择:

1.筑牢合规经营根基

以业务真实性为核心,建立商流、物流、资金流、信息流四流合一的完整证据链,保障经营全流程可追溯。

2.适配官方监管模式

根据业务形态选择对应跨境电商监管方式,采用 9810 模式、 9610 模式,依法享受出口退税等政策红利。

3.借力专业合规服务

借助数字化财税工具与专业服务机构,实现账务核算、申报管理的自动化与规范化,降低合规管理成本。

在以数治税的监管格局下,税务部门通过个税 APP 推送提示,是引导个人经营者主动合规的柔性举措,也是规范平台经济、跨境电商行业发展的重要信号。

跨境电商个人卖家应主动适应监管要求,及时处理申报差异,逐步推进经营模式规范化转型,以合规运营为跨境业务的长期稳健发展保驾护航。

若您在欧洲、英国等海外税务注册申报、合规风控及相关疑难问题处理上需要专业协助,欢迎随时与我们联系,我们将以专业能力为您的跨境出海之路筑牢税务合规保障。